2024年の「訪日外客数」では、中国は韓国に次ぐ2位となったものの、

「訪日外客の旅行消費額」と「訪日外客の延べ宿泊者数」という

地域経済への貢献度を量るうえで重要な2指標においては、

圧倒的な存在感で世界1位となっています。

一方で、じゃらんリサーチセンター(JRC)が全国の自治体・DMOを対象に実施した

「インバウンド市場の注力ターゲット調査2025」によると、

狙っている市場の1位は「台湾」(84.4%)、2位は「香港」「米国」(各58.5%)。

「中国」を選択した全国の自治体・DMOは37.4%で、

2024年調査(32.8%)から微増したものの順位は10位止まりです。

▼「インバウンド市場の注力ターゲット調査2025」報告書はこちら

https://jrc.jalan.net/wp-content/uploads/2025/04/report-inboundtarget2025.pdf

訪日外客数、旅行消費額、延べ宿泊者数のいずれの指標においても

上位を占める主要市場でありながら、自治体・DMOからの注力度は高くない中国市場。

「実績は大きいのに注力されていない」というギャップが生じており、

中国市場はインバウンド戦略上、ミスマッチな扱いを受けていると言えそうです。

そこで、このミスマッチな現状を再考するために2025年5月、

JNTO上海事務所長・薬丸 裕さんをお招きしたオンラインディスカッションを実施。

訪日インバウンドにおける中国市場の最新動向や、日本の観光業界に与える可能性、

中国向けプロモーションを行う意義・戦略などについて、お話しいただきました。

その内容を、前・後編の2回にわけてご紹介。

前編の今回は、中国市場の現在の動向と、ターゲット像をテーマにお届けします。

―――――――――――――――――――――――――――――――――――――――――

左/ゲスト:

日本政府観光局(JNTO) 上海事務所 所長 薬丸 裕さん

…JNTO上海事務所次長、観光庁国際観光政策課係長、JNTO海外プロモーション部マネージャーなどを経て、

2017年4月~2021年12月にはJNTO香港事務所長を務める。

本部帰任後、JNTO総務部次長(海外事務所運営管理)を担当した後、2024年9月より現職

右/聞き手:

じゃらんリサーチセンター(JRC) 研究員 松本 百加里

―――――――――――――――――――――――――――――――――――――――――

日本での旅行消費額は1位、訪日客数も過去最高を更新中!

中国市場の動向から見えてくる、見過ごせない重要性

◇松本研究員:

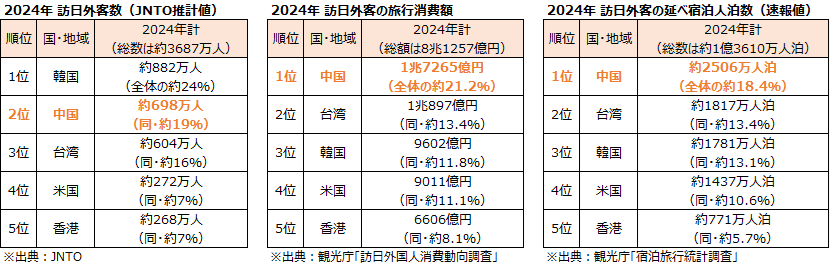

2024年は渡航制限の緩和もあり、中国市場は訪日外客数で2位を記録。

一方で受け入れ側である日本の地域が「誘客したい市場」として中国は10位であり、

ギャップが生じている。このまま中国市場を見過ごしていいのか、考えていきたい。

◆薬丸所長:

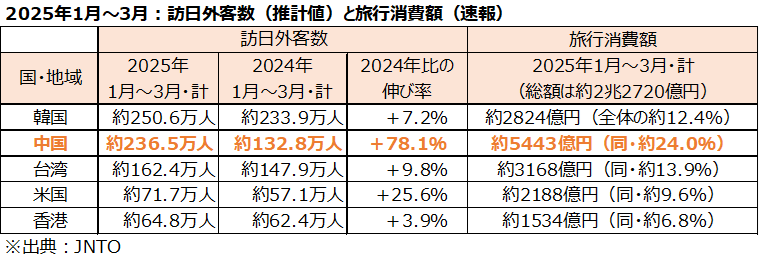

2025年1月~3月期の訪日外客数を見ても、

中国市場は過去最高だった2019年を上回っており非常に好調なスタートを切っている状況。

また、2024年の滞在中消費額は中国が1.7兆円超で第1位。

訪日外客数の1位は韓国だが、延べ宿泊人泊数に換算すると中国は韓国よりも多く、

圧倒的な存在感を見せている。

▽資料:訪日インバウンドにおける中国市場の現状(出典:JNTO)

◇松本研究員:

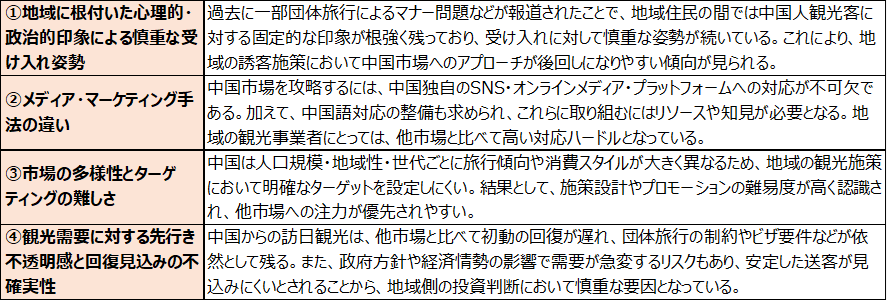

それだけの実績がありながら、なぜ注目度は低いのか。私の仮説としては以下の4つを考えている。

▽資料:訪日旅行の需給ギャップが生じる要因に関する4つの仮説

◆薬丸所長:

4つの仮説はいずれも、うなずける内容。

加えて、日本の地域側に「なんだか中国は難しそう、

今は欧米を呼び込むのがトレンド」という空気感があるとしたら残念だ。

雰囲気にのまれず、海外から有力な消費者を招き入れ地域経済の活性化につなげる観点で、

どの市場と自地域の相性がいいのか、現状や実績データも見たうえでしっかりと見つめ直す時期にあるだろう。

確かに仮説①のように、「団体で来て爆買いをして騒ぐ」といったイメージが広まったこともあったが、

そうした旅のスタイルも昔のこと。

かつては「日本に行くこと」自体が自慢話にもなる旅の目的だったが、

いまや中国人にとって海外旅行そのものは特別なことではない。

現在、日本に旅行するのは、日本が好きで、日本を選んで来てくれる方が主流。

そうした人々は、むしろ日本人から反感を買う行為は慎むようにしている。

だから現在の中国の状況を知り、イメージ像をアップデートすることが大切。

そのうえで自地域との相性を判断してほしい。

◇松本研究員:

仮説②に挙げた、情報発信プラットフォームの違いもハードルとして高いように思う。

◆薬丸所長:

InstagramやGoogleといった米国系の情報発信プラットフォームは中国では実質、

利用できないため中国独自のプラットフォーム整備は必要。

初期投資や運営コストが負担だという考えもわかるが、

何らかの形で情報発信手段を整備しないとこれからの時代は厳しい。

スマホはAppleとAndroidの2種が主流であるのと同様に、

観光プロモーションを目的としたSNSも米国系と中国系が2大勢力となる流れは避けられないだろう。

中国出身者が北米西海岸や東南アジアでコミュニティを築いていたり、

香港パスポートを持つ中国出身者も増えている。

経済力のあるこれらの人たちは中国を離れても中国系プラットフォームを使い続け、

自らの訪日旅行体験やおすすめ情報を居住地はもちろん、世界中の同胞に発信・共有する。

世界各地で影響力を拡大している中国系ネットワークとコミュニケーションをとるために

欠かせないものだと考えて、速やかに整備することをすすめたい。

特に狙いやすい中国の都市は「上海」で、

受け入れ側の日本国内では地方部にこそチャンス大!?

◇松本研究員:

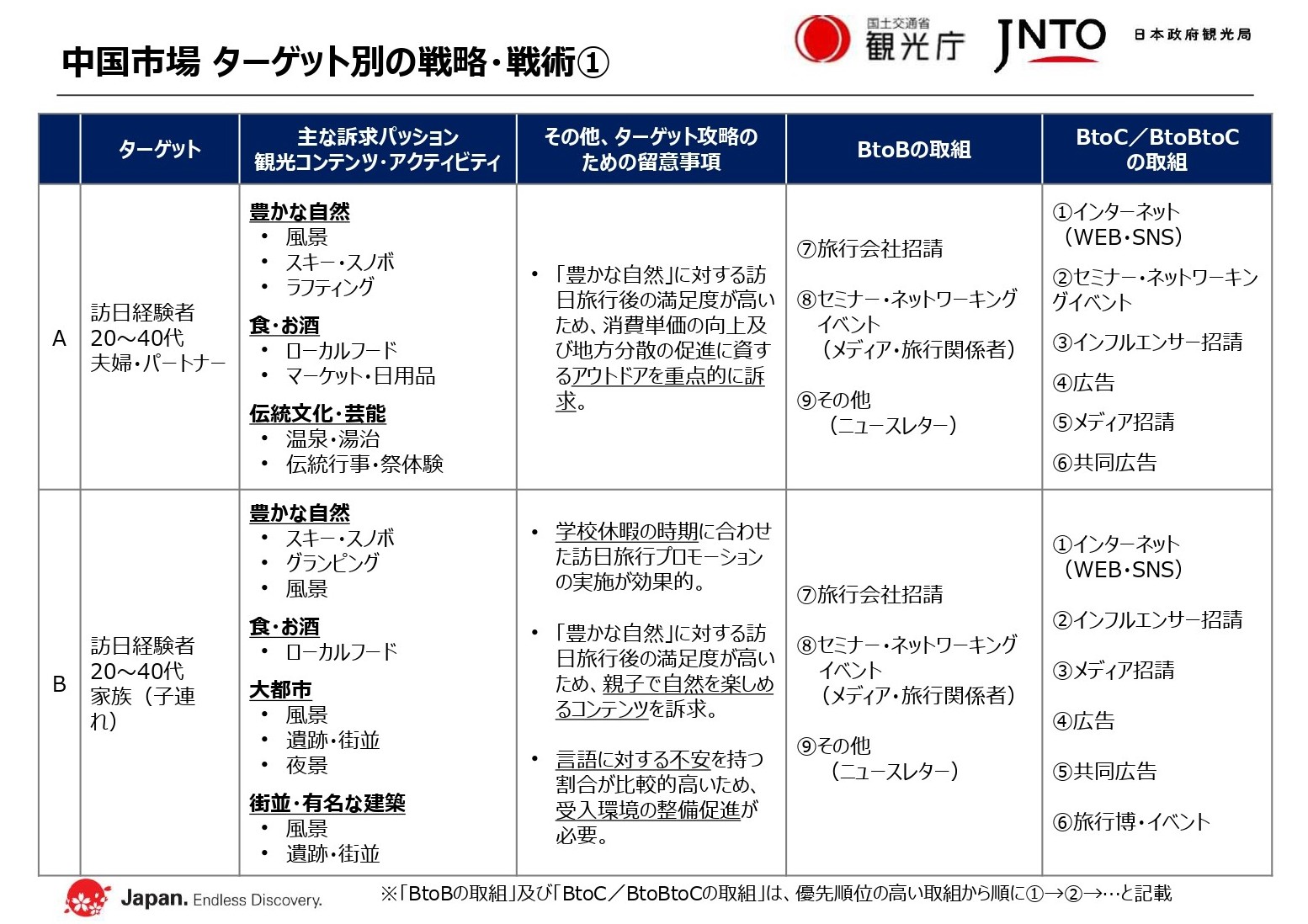

仮説③に挙げたターゲット設定については、JNTOによる

「中国市場 ターゲット別の戦略・戦術」がとてもわかりやすいので、

ぜひ皆さんにも参考にしてほしい。

主要ターゲット層が4つに大別されているが、それぞれについて簡単に解説を。

◆薬丸所長:

ターゲットA(訪日経験者、20~40代、夫婦・パートナー)は、子どもを伴わない大人の旅行者で、

1年を通じて安定的な訪日ニーズが見込める。

ターゲットB(訪日経験者、20~40代、家族(子連れ))は、小中高生の子ども連れなので、

旅行するのは夏休みの7~8月と春節の大型連休となる1月または2月で、

季節波動の大きなピークをつくる主力とも言える。旅の内容も子どもを主役にしたものが多い。

このターゲットAとBが訪日旅行のメインのお客さま。

ターゲットC(20~40代、世帯可処分所得上位20%)は高付加価値旅行に反応してくれる方々で、

日本ならではの体験や本物志向を追及するためにお金を使う。

自分では手配が困難な内容の旅を実現するために、オーダーメイド旅行のプロに依頼するケースも多い。

ターゲットD(訪日未経験者、20~40代、夫婦・パートナー)は、これから日本を楽しみたいと考える方々。

どんな成熟市場になっても常に10~20%は存在する層であり、

将来の需要創出のために継続的なアプローチが必要だ。

▽資料:「中国市場 ターゲット別の戦略・戦術」(出典:JNTO)

◇松本研究員:

かつては「中国人旅行者=団体客」というイメージがあったが、

これを見ると現在は個人旅行者が主流であることがわかる。

特に平日稼働率を上げたいと考える場合、ターゲットAの人たちと相性がよさそう。

連泊してくれる可能性も高いだろう。

◆薬丸所長:

そういった点を含め、これから誘客を考える地方部に特にチャンスがあるのはAの層、

もしくは子ども向けの訴求力が強い観光資源があるならばBの層。

日本で外国人に人気の超定番(=大衆)観光地はオーバーツーリズム状態で

中国人旅行者も非常に多いことは、中国でも知られている。

中国人だらけでは海外旅行気分を楽しめないこともあり、

混雑していないけど魅力的な穴場スポットを楽しんだり、

自分にとって魅力的な旅先を探して旅する「(大衆に対して)小衆旅行」が中国ではトレンドの一つ。

そのため日本の有名観光地以外の、大衆化していない地方部は、

ターゲットA・Bに多くいる地方分散の傾向がある訪日リピーターとの相性がよいと考えられる。

また、中国には様々な都市があるため対象地域を絞るのも難しい点だが、

どんな地方からでもアプローチしやすいのは上海だ。

上海は日本の20都市と定期直行便で結ばれており(2025年5月現在)、中国のなかでもずば抜けて多い。

上海を基点にした人気観光エリアまでの距離を見てみても、

中国国内の代表的な観光地となる西安や北京、香港よりも、大阪以西の地域、例えば福岡や沖縄のほうが近い。

そのため関西や中国・四国、九州地方は、

中国から訪日する際に時間・距離的なコスト、負担が小さいと受け止められている。

とはいえ、せっかくの海外旅行なので訪問先では2~3泊以上の宿泊をしてくれるケースが多い。

地域によっては、首都圏に住む日本人にプロモーションするよりも

容易に連泊需要を享受できるのではないかとさえ感じている。

▽資料:「上海を中心とした人気観光エリアまでの距離感」(出典:JNTO)

◇松本研究員:

前述の「インバウンド市場の注力ターゲット調査2025」では、

台湾や香港が注力ターゲットの上位に入っていた。

JNTOによる中国市場のターゲット別ペルソナを見ると、

AとBは台湾や香港のターゲット像と重なる部分も多いように感じる。

◆薬丸所長:

確かにもはや大きな違いはなくなりつつある。異なる点としてビザの要否があるが、

中国にも複数年マルチビザを持っている人が増えており、

既にこの層だけでも数百万人規模の市場に成長している。

要するに行きたい時が行ける時の環境が整った香港・台湾市場との違いが年々小さくなっていて、

実際に「週末に時間があるから福岡に行こう」といった気軽さで

訪日旅行を楽しむ高頻度リピーターも生まれている。

巨大な中国市場は、このような自由で成熟した消費者から成る市場をも内包しており、

特定ターゲットに限っても、多様な潜在的ターゲットが、

あちこちに万人規模で中国市場の内数として存在している事実は見逃せない点だ。

彼らはいまや「自分がしたいことを楽しむために海外へ」という考え方。

したいことが先に決まっており、それを体験する場として日本を含めてどこがよいのかと情報を集める。

情報収集の過程で彼らの目に留まらなければ、存在しないも同然。

「中国人は放っておいても来るだろう」という考え方は乱暴であり、

中国人旅行者とコミュニケーションできる

適切な形(プラットフォーム)で情報発信を絶やさないことが大事である。

◇松本研究員:

では、受け入れ側の地域としては情報発信を含めて何をすべきなのか。

次回はその点についてお話をうかがいたい。